地方に住んでいると車は必需品ですが、車って「可愛い相棒」でもあるけれど「金食い虫」でもありますよね。

以前は、自動車税や車検、ちょっとした不具合の時の修理などの時、出費が生活費を圧迫して苦労しました(^^;

今はさすがに知恵がついて(←56歳)月々1万円の「車費用貯金」をしているので、そこからサクッと出せるようになり、ストレスが減りました。

ただ、もうひとつ、「自動車保険」が問題なのです。

現状:損保ジャパン「THEクルマの保険」

今は、損保ジャパンの「個人用自動車保険 THEクルマの保険」に入っています。

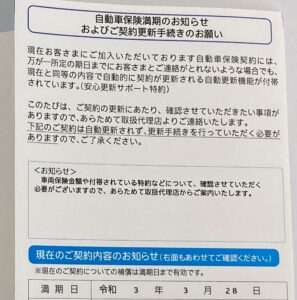

3年契約で、ちょうど先日更新案内が届きました。

この保険を選んだのは、勤務先のグループ企業の中にここの代理店があった、というだけの理由です。

今の職場に入ったとき、「グループなんだからできるだけここを使ってね」という感じだったのと、「団体割引」があると聞いたので、それならふつうより安いのかな、と思って、なんの比較検討もせずに入りましたが

今、保険料月額 8,720円。

月額ですよ。

年額にすると 104,640円。 高いですよね。。。。

以前は、「高いけど、大切な経費だからしょうがない」と思っていたのですが、最近は、ネット型自動車保険のCMがたくさん流れるので、それと比べて「ウチは高すぎる…!」とようやく認識したわけです。

もちろん、契約当時免許がゴールドじゃなかったとか、1回事故やってしまったとか、娘が新規で契約するときに保険料を下げるために私の等級を譲ったとか、もろもろの事情はあるにせよ、固定費見直し、老後資金確保を掲げる身には、この月額は高すぎる。

更新はがきを見て、「これは他社への乗り換えのタイミングだ!」と、目下検討中なのです。

複数の見積もりをとってみた

前の轍を踏まないよう、今回は見積もりを取ってみました。

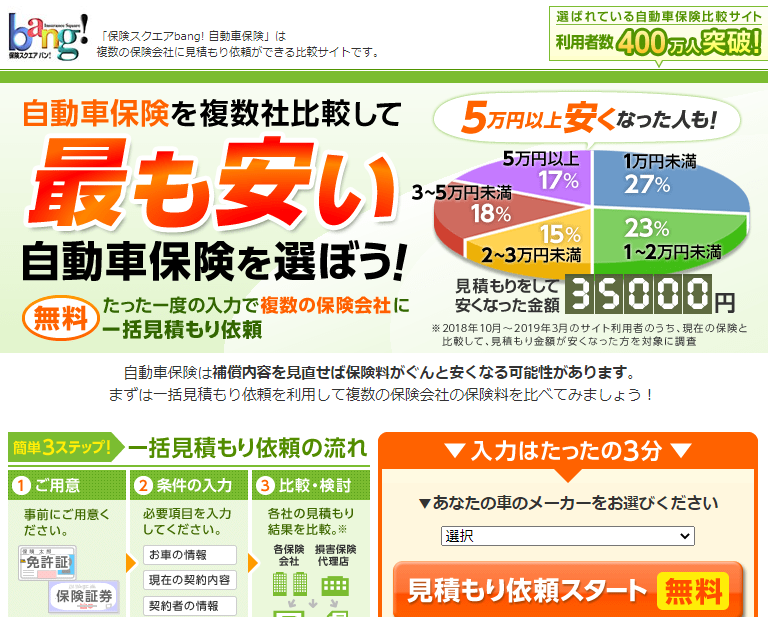

一度に済むならラクだなと思って、「保険スクエアbang!」という一括見積もりサイトを利用しました。

現在入っている保険の証券(と免許証)が手元にあれば、ざっくり見積もりを取ることができるようです。

ところが!

見積もり依頼スタートのボタンをポチっとすると、

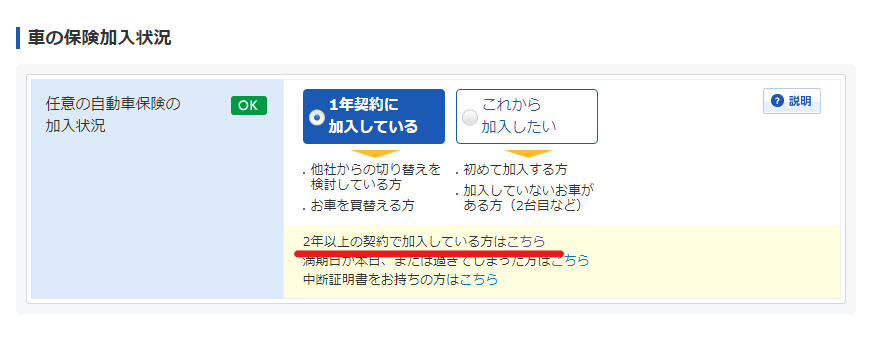

現在1年契約の保険に入っている場合か、初めて自動車保険に加入する場合は、一括見積森が取れます。便利ですね。

ただ、私のように3年契約の場合は、一社一社見積もりをとらないといけませんでした。(悲)

んー、ちょっと面倒。

でも、賢い消費者になるためには、ここはちょっとがんばりどころだ!

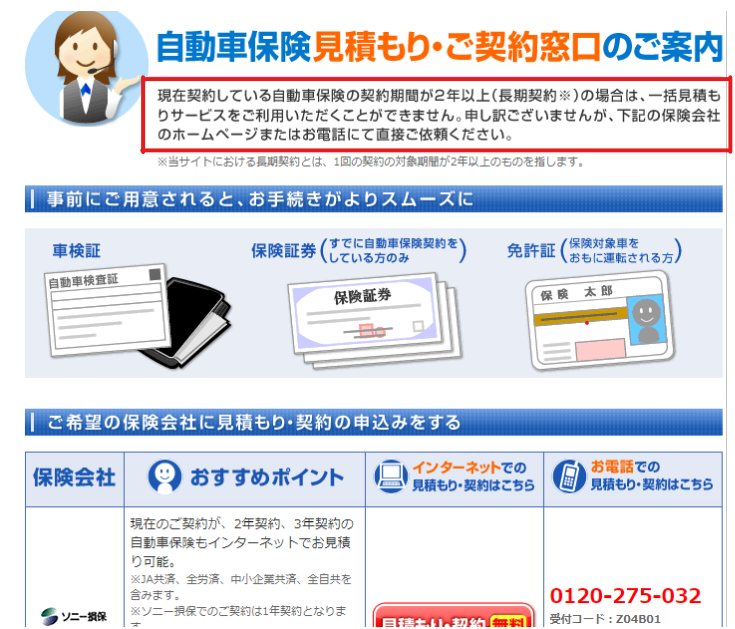

幸い、「保険スクエアbang!」のホームページでは、上↑のように各社のホームページがリンクされているので、一社一社を自分で探す手間を省けるのは便利。

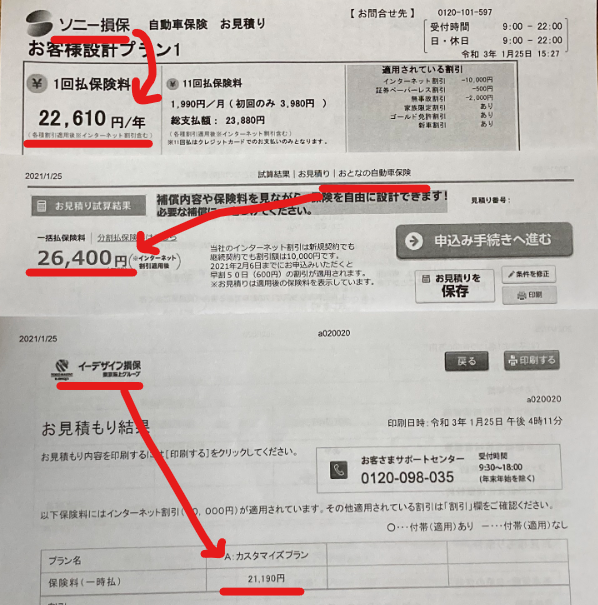

7社が掲載されていますが、とりあえず、他のいくつかのランキングサイトなども見て、だいたい上位に入っているらしいところ3社

イーデザイン損保

セゾン自動車(おとなの自動車保険)

……の見積もりを取ってみることにしました。

どんなプラン(補償内容)にするか

自動車保険に求める補償内容はというと、

自分や同乗者の人身傷害は3000万

車両保険はつけない

弁護士特約はつける(自動車事故の場合のみ)

こんな感じで考えています。

このうち、今の保険と違うのは、「車両保険をつけない」こと。

車両保険って結構保険料が高くなるのに、実際に「車をぶつけた!」というときには

「保険を使って修理すると等級が悪くなるから、できるだけ使わない方がいいですよ~」

なんて言われて、結局今まで(それも30年以上の中で数回しかありませんが)すべて修理費は手出しでした。

それなら、車両保険を外して、安全運転して、その分自分で貯金しておいた方がお金の自由度も高いし、無駄がないですよね。

とりあえず、3社、この条件で見積もってみよう!

3社の見積もり結果

3社とも、詳しい個人情報を入れなくても、車種や今の保険の契約状況がわかれば、セルフで無料見積もりができました。

実際には、各社微妙な違いがある(駆けつける警備会社がどこだとか、ロードアシスタンスは初めからついてるとか特約だとか、申請する走行距離の区分などなどが違うようです)ので、契約するにはもっと精査する必要があると思いますが、とりあえずのセルフ見積もりでは次のような金額が出ました。

一番高いところでも 年額 26,400円!

現在と比較すると、ひと月 6,250円、年間 78,240円もの節約になります。

あ~びっくり。ここまでとは。。。

今までの保険のしがらみ問題

こうなればもう、乗り換える以外の選択肢はありません。

ただね…、今入ってる損保ジャパンの代理店の担当者さんは、彼が新米のころからお馴染みのイケメン君。

いや、乗り換えますよ。イケメン関係ないですよ。

今までは、お馴染みさんだから事故の時なんかに頼りになってよかったんだけど、

乗り換えるとなると、そのしがらみがツライ。

引き止められるのかなあ… それでも、ここははっきり言わないとなあ…

あとは、

さっきの3社のどこにするかを精査する。

そして、乗り換えの手続きの実際は?何か注意点があるのか??

そのあたりのことは、また調べてトライしたら書きますね。

しっかし……、月に6,000円浮くって、すごい。

(今までいかに払いすぎていたかということ)

みなさんのお宅の自動車保険はいかがですか??

(追記)後日談

上の記事を書いたちょうど翌日に、代理店のイケメン君から

「そろそろ更新の時期ですね!」

とさわやかにお電話をもらったので、更新をせずにネット型の保険に変えようと思っている旨を伝えました。

老後資金確保のため、という事情を伝えたからか、思ったよりあっさりと

「承知しました。では、更新をせず満期をもって終了ということで。今までありがとうございました。今後も、もし保険のことでお困りのことがあったら、契約とは関係なくご相談くださいね。」

と言ってくれたので、ほっとしました。引き止められると苦しいので。。。

でも、その数日後、イケメン君からお手紙が。

表紙には「今までありがとうございました。今後のお見積もりの参考にしてください。」とあり、イケメン君の保険のプランを変更した場合の見積もりが3枚添付されていました。

それを見ると、なんと、月額2000円台のものもあるではありませんか!

たぶんこれは、一種の引き止め作戦ですよね~。

それを見た私の感想:「こんなに安くできるんじゃん!!!」

「安くできるのに、その提案はなくて、いままでずーっと高い保険料を払わせてたの?」

……いや、それは、自分で調べも考えもせずに、イケメン君の高い提案に「このくらいかかるのね~仕方ないね~」と印鑑をついてきた自分のせいなのです。

何だかその点にため息が出ました。何だかせつなくなりました。ああ、愚かだった私。

思考停止して、人任せにして、大切なお金を捨てていた私。

そんな今までの自分と決別する意味で、安くなってもイケメン保険は継続しないことにしました。

乗り換えの注意点としては、イケメン君曰く、

・今までの保険が切れる日と、新しい保険の契約日を必ずぴったり合わせる

この2点のようです。

特に契約日を合わせることは、等級の引継ぎのために重要だそうです。

ぴったり合わせることが大事だそうで、新旧の間に空白期間ができるのはもちろんNGですが、「念のため、新しいほうの契約日を早くしとこう」というのもNGだそうですよ。

コメント